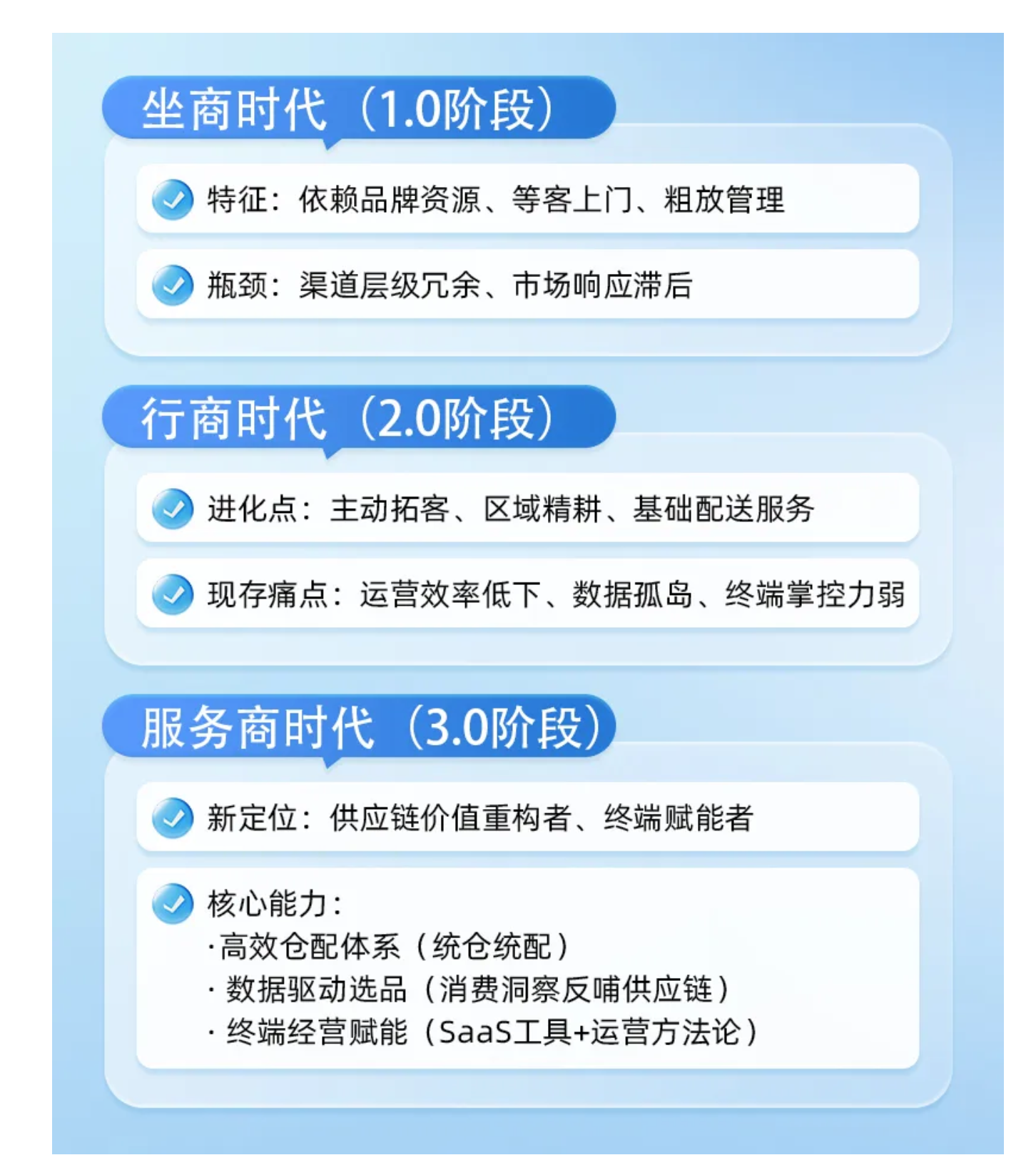

在消费品行业过去三十年的演进中,经销商群体始终扮演着“毛细血管”的角色。

却也在每一次渠道变革中首当其冲。从计划经济时代的“坐商”到市场化初期的“行商”。

再到电商冲击下的“困商”,这个群体正在经历最剧烈的生存形态裂变。

PART 01

今天,当C2M反向定制、社区团购、即时零售等新业态不断解构传统流通体系,经销商如果仍停留在“赚差价”的旧逻辑,终将被压缩成品牌与终端之间的“透明夹层”。

但另一面,我们看到一些传统经销商,通过数字化转型重构价值链——他们以品牌化整店输出重塑终端关系,以供应链数据中台夺取组货话语权。它们的实践印证了一个趋势:经销商的核心竞争力,正从“资源占有”转向“价值创造”。

1、行业变革下的经销商转型三部曲

2、现代服务商的三大典型模式与技术底座

|

模式类型 |

关键动作 |

技术支撑体系 |

价值产出 |

|

高效供应链服务商 |

统仓统配/动态路由规划 |

WMS+TMS+智能分拣系统 |

配送成本降低30%+次日达达成率95%+ |

|

B2B平台服务商 |

线上订单聚合/自动对账 |

小程序商城+ERP+支付清分系统 |

订单处理效率提升5倍+账期缩短70% |

|

终端赋能服务商 |

智能选品建议/动销分析 |

收银SaaS+BI数据分析平台 |

终端客户坪效提升20%+滞销率下降15% |

PART 02

客户案例分析:

顶威食品

客户经营9000个左右SKU,经销品牌800多个,涵盖食品、饮料、酒水、南北干货、散装、冻品等;客户自有零售门店[豪分享]品牌,目前针对终端客户提供两种服务方式:终端门店加盟调改即客户挂豪分享品牌,此类终端客户采用统仓统配整店输出模式,采用一套价格体系;终端门店供货,采用供应商价格体系;客户年销售额4.5亿左右,近三年保持年均25%增长

1、企业画像:传统经销商转型的标杆样本

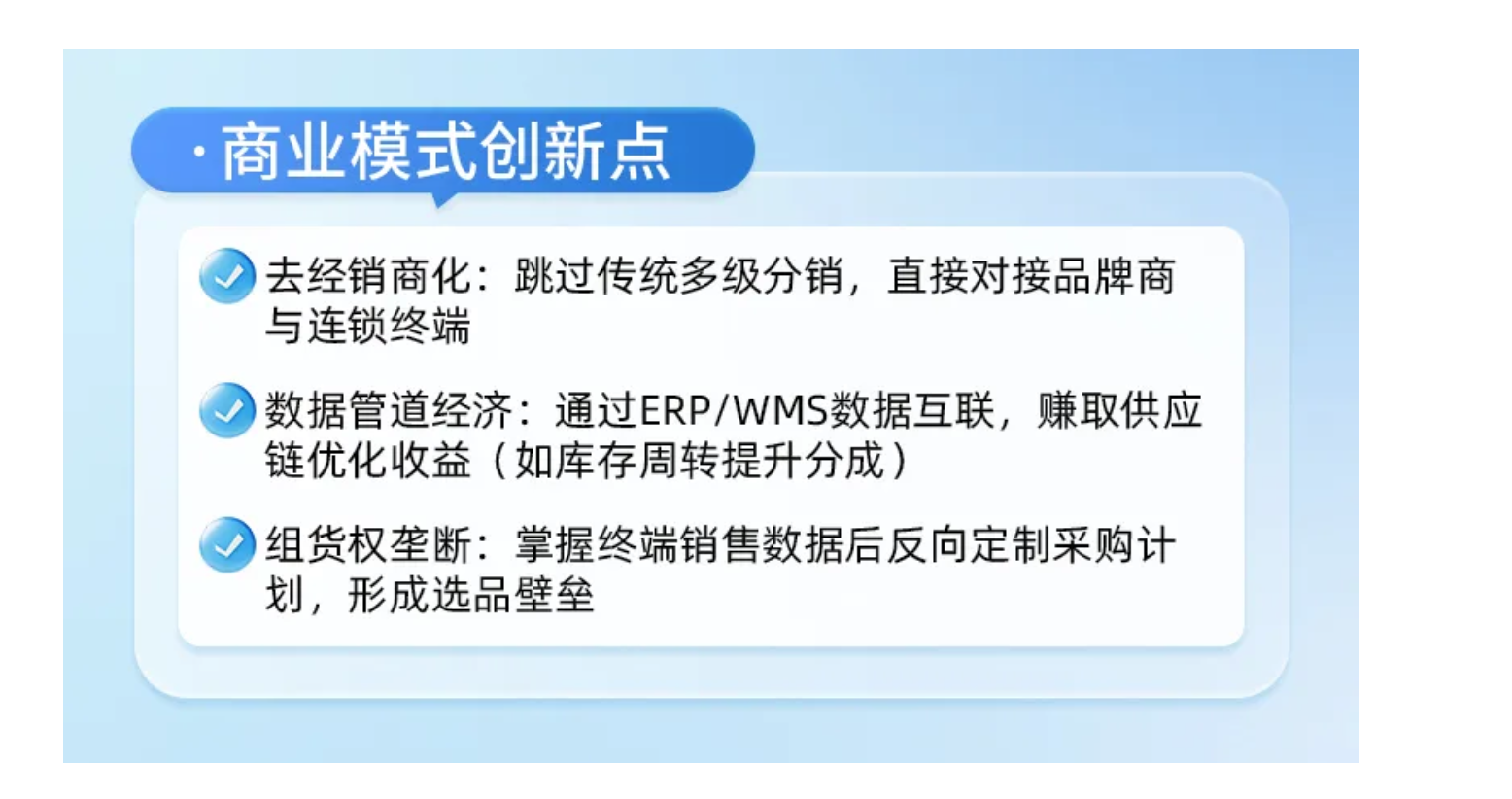

2、商业模式创新:双轨制服务体系的竞争力

3、增长飞轮:三大引擎驱动25%年增长

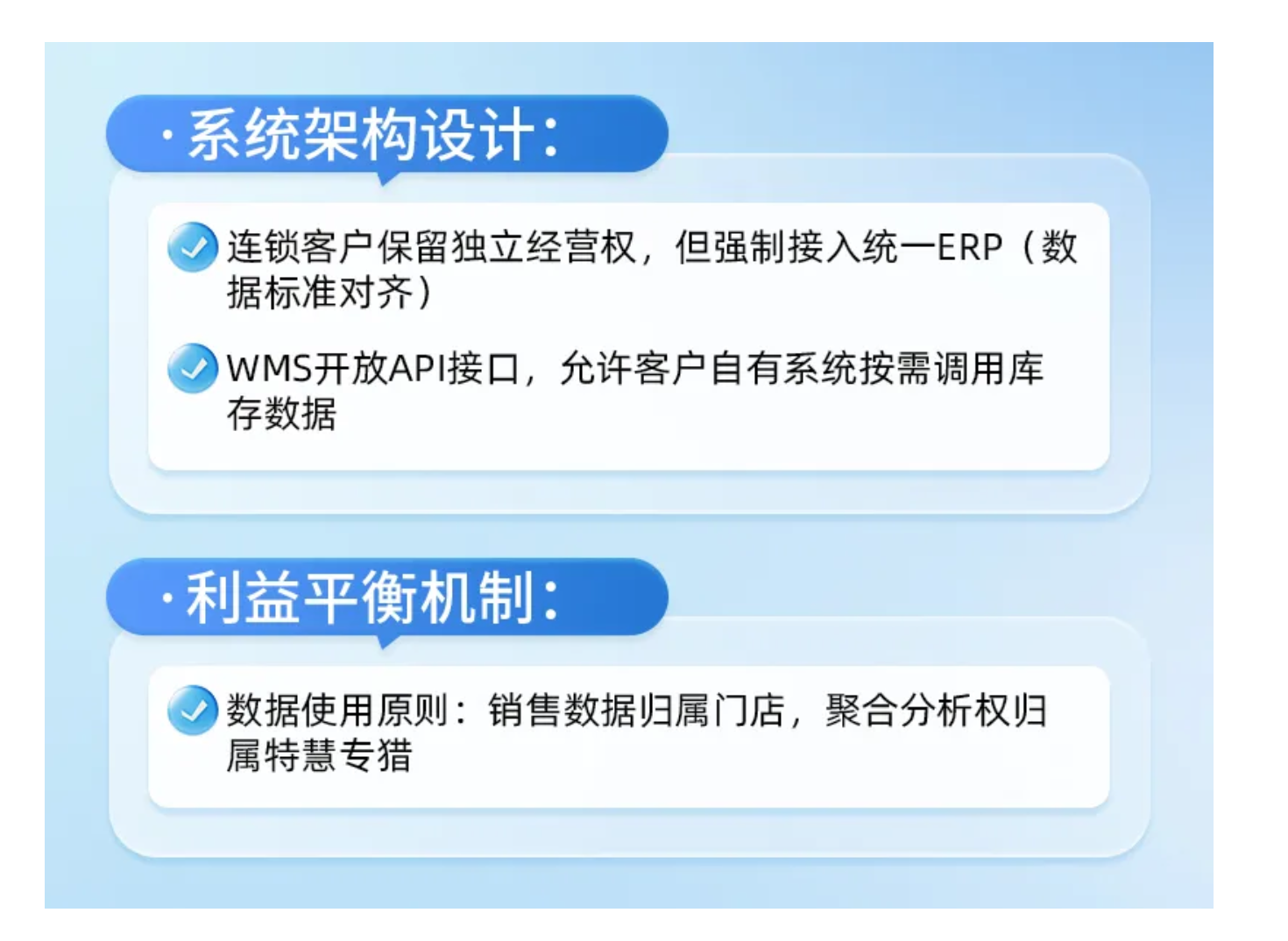

客户案例——特慧专猎(云南)供应链——1、企业定位与商业模式

核心定位:

「供应链基础设施服务商」——通过构建高效仓配体系与数据中台,为连锁零售客户提供模块化供应链解决方案,实现「轻资产入驻+重运营赋能」的结合。

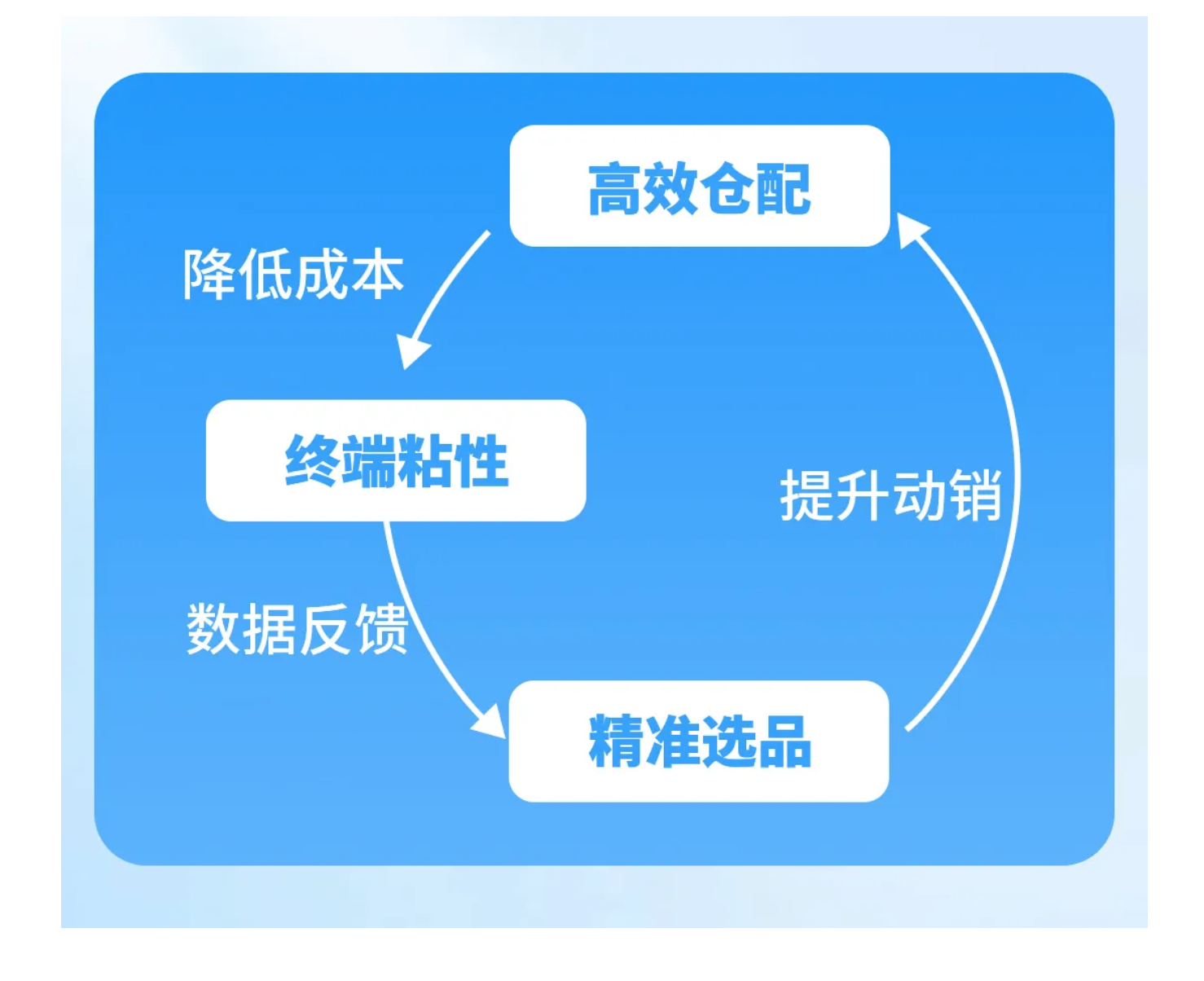

2、核心能力拆解:如何搭建「供应链高速公路」

2.1 智能仓配体系(硬实力)

2.3 生态化协作系统(连接力)

3、与传统经销模式的对比优势

|

维度 |

传统经销商 |

特惠专猎模式 |

|

供应链成本 |

15-20%(多级加价) |

8-12%(直达终端) |

|

库存周转率 |

4-6次/年 |

10-15次/年(快消品类) |

|

终端掌控力 |

弱(依赖人情维护) |

强(数据绑定) |

|

新品试错成本 |

高(盲目铺货) |

低(数据试销) |

PART 03

乐檬助力传统商贸数字化转型

乐檬的"三化"解决方案

·批发零售一体化:

打通批发、零售两个场景,消除渠道数据断层

·线上线下一体化:

构建O2O闭环(例:社区团购接入B2B仓配)

·业财一体化:

实现从订单到回款的自动化流转

浙江乐檬"整店输出"解决方案的4个层级:

|

赋能层级 |

工具支撑 |

实施案例 |

终端收益 |

|

硬件赋能 |

智能收银机+电子价签 |

自动识别临期商品并触发促销提醒 |

损耗率降低8-12% |

|

数据赋能 |

经营日报 |

展示各品类毛利率/周转率排行榜 |

高毛利SKU占比提升25% |

|

运营赋能 |

标准化开店手册(含陈列模板) |

7-11式黄金区位规划 |

坪效提高1300元/㎡→1800元/㎡ |

|

金融赋能 |

供应链金融服务 |

基于销售数据的动态授信 |

资金周转次数从5次到8次 |

浙江乐檬赋能效果对比

|

指标 |

转型前 |

乐檬赋能后 |

提升幅度 |

|

订单处理时效 |

4-6小时/单 |

15分钟/单 |

96% |

|

库存周转天数 |

45天 |

28天 |

38% |

|

终端数据采集率 |

手工录入<30% |

自动回流(100%) |

233% |

|

新品试销周期 |

90天评估 |

14天数据决策 |

84% |

浙江乐檬产品解决方案图示

PART 04

总结:

数字化转型——经销商的生死突围与价值重生

从“坐商”到“生态服务商”,传统经销商的转型绝非简单的技术叠加,而是一场从价值链底层逻辑到商业角色的彻底重构。东莞顶威食品的“整店输出”与云南特惠专猎的“数据中台”实践证明:未来的赢家,必然是那些将供应链效率转化为终端控制力、把数据资产变现为决策权力的先行者。

C2M的冲击警示我们:若继续依赖信息差和渠道垄断,经销商终将沦为时代的弃子;但若能以乐檬这类工具为杠杆,从“货品搬运者”进化为“需求连接者”,则有机会反向整合品牌与工厂,成为新零售生态的核心节点。

这场转型没有中间态——要么主动颠覆自己,要么被动等待淘汰。但可以确定的是,数字化不是选择题,而是生存题。那些敢于打破旧秩序、重构新规则的经销商,将不再只是商品的“中转站”,而成为整个消费品产业的价值分配者。